Задачи подтверждения финансовой устойчивости и надежности перестраховочной организации в глазах деловых партнеров становятся особенно актуальными в современной нестабильной ситуации на мировом рынке. В данной статье рассматривается международное рейтингование как один из ключевых инструментов развития национального перестраховщика.

Задачи подтверждения финансовой устойчивости и надежности перестраховочной организации в глазах деловых партнеров становятся особенно актуальными в современной нестабильной ситуации на мировом рынке. В данной статье рассматривается международное рейтингование как один из ключевых инструментов развития национального перестраховщика.

В условиях нарастания международного кризиса перспективы развития национального перестраховочного бизнеса становятся вдвойне актуальной темой для обсуждения. Это происходит, несмотря на то, что сегодня вся полнота негативного воздействия кризиса на рынке до конца не ощущается, основные его проявления пока еще только на подходе. «Дно» многими экспертами прогнозируется на весну 2009 г., и подавляющее большинство компаний занято тактическими процедурами противодействия и подготовки к кризису.

Безусловно, самому перестраховщику в его плане развития сложно планировать для себя что-то иное, кроме роста и расширения: акционеры ничто другое не поддержат, а идущий вперед рынок просто не позволит. Формализуя, в сегодняшней рыночной ситуации, формировавшейся с середины 2000-х гг., ключевые факторы развития можно свести в три группы:

Первую группу составляют инфраструктурные факторы. К ним относятся: глобальное расширение роли брокерского канала привлечения перестраховочного бизнеса; усиление регионализации перестраховочных рынков с упором на собственные географические и циклические тенденции в разных частях света; рост числа крупномасштабных международных проектов, требующих привлечения все большего и большего числа перестраховщиков.

Вторую группу составляют конъюнктурные факторы. Они определяются, прежде всего, текущей фазой цикла, как в глобальном, так и в региональном масштабе. К конъюнктурным факторам можно отнести также резкий рост спроса на альтернативную емкость в лице перестраховщиков второго и третьего эшелона. Собственно, именно к этой группе и относится финансовый кризис, его прямое и опосредованное влияние.

И наконец, последняя, третья группа – это финансовые факторы. Это классическая группа, наиболее показательная в плане тенденций, характерных для рынка, и дополнительно «отягощенная» сегодняшними кризисными составляющими. Главные элементы данной группы, оказывающие в сегодняшних условиях ключевое влияние на уровень и перспективы развития национального перестраховщика, - это, на наш взгляд, капитализация, инвестиционная политика (включая M&A-сектор) и международное рейтингование.

Все три элемента, естественно, находятся в динамическом единстве, и именно данный механизм – это ядро, база для планов, прогнозов и оценок перспектив развития российских перестраховщиков. То же самое, впрочем, можно сказать и не только о российских перестраховщиках: ситуация на мировом финансовом рынке диктует принципиально одинаковые подходы к развитию и оценкам этого развития для всех игроков, от постоянного участника Топ-3 международных перестраховщиков с историей более полутора веков до компании, с трудом попадающей в десятку на российском рынке.

Рейтингование, на котором хотелось бы остановиться подробнее, – наиболее субъективный из элементов, своего рода «сложноподчиненный», объединяющий оценку и анализ прочих элементов. С одной стороны, рейтингование - это вообще-то не элемент или фактор, а, скорее, процедура. С другой стороны, получение рейтинга – абсолютно необходимое условие развития, явный атрибут, неоспоримое конкурентное преимущество, однозначно признаваемое в экономическом окружении перестраховщика: рынком, партнерами, акционерами и менеджментом.

По данным газеты «Ведомости» и журнала «Smart money», во всем мире к 2008 г. международные рейтинги разного рода и направленности, полученные от четырех ведущих мировых агентств, имели более 43 000 компаний; из них в России – около 80, а в СНГ – более 120. По прогнозу на 2009-2010 гг., составленному, правда, до начала мирового финансового кризиса, еще более полусотни новых компаний в нашей стране получили бы тот или иной международный рейтинг в указанный период.

Прирост интереса к международному рейтингованию в нашей стране иллюстрируется, по крайней мере, тем, что количество таких рейтингов, присвоенных в России за один 2007г. (39), практически равно количеству рейтингов, присвоенных за весь период с 1998 по 2003 гг., и это очень позитивный момент.

Интересующий нас в первую очередь финансовый сектор традиционно является одним из наиболее охваченных рейтингованием. В 2007г. разного рода финансовым институтам (банкам, страховым компаниям, управляющим компаниям и т.п.) агентством Fitch было присвоено 45 рейтингов; агенством Standard & Poor's – 38 рейтингов; Moody’s Investors Service – 20.

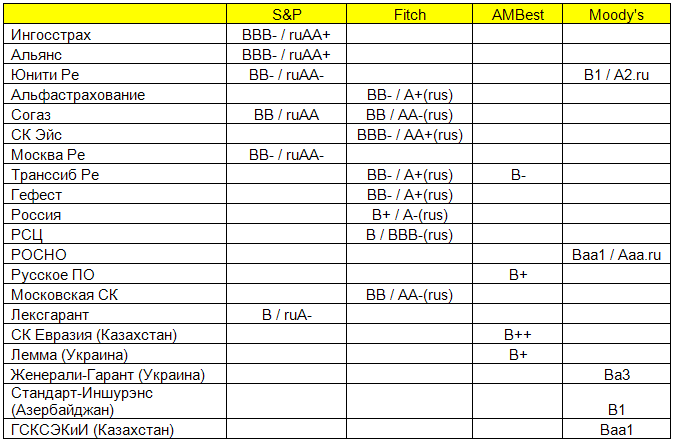

Страховой и перестраховочный секторы сравнительно неплохо представлены рейтингованными компаниями, среди которых – трое из Топ-5 специализированных российских перестраховщиков (см.таблицу).

Международные рейтинги страховых и перестраховочных организаций СНГ

Является ли получение международное рейтинга инструментом развития национального перестраховщика? Безусловно, и ровно настолько же, насколько рейтинг является неотъемлемым атрибутом перестраховочной компании, стремящейся работать на открытом рынке с большим количеством качественных партнеров, не замыкаясь только на внутреннем рынке и «взаимовыгодном сотрудничестве».

Важным, на наш взгляд, необходимо считать следующий тезис. Для развития компании получение качественного рейтинга не является просто некой «квалификационной характеристикой», подтверждающей соответствие компании определенному уровню финансовой устойчивости (здесь как раз не все так однозначно: вспомнить хотя бы Gerling или совсем недавний пример - AIG). Напротив, это полноценный прикладной инструмент внутреннего анализа и, если хотите, реинжиниринга, позволяющий компании самостоятельно оценивать результаты своей деятельности и проводить необходимые корректировки на будущее в соответствии с рыночными условиями и международной практикой.

В этом ключе, получение рейтинга для перестраховщика – инструмент оценки и экспертного подтверждения позиций компании в разрезе трех важнейших элементов ее внутренней и внешней бизнес-сред, имеющих определяющее значение для развития, особенно в сегодняшних суровых условиях, когда перспективу «давят» не столько конкуренты, сколько само экономическое окружение. Эти элементы - активы, капитализация и рыночная (конкурентная) позиция.

«Ты то, что есть твои активы» или «Скажи мне, что у тебя за активы, и я скажу, что у тебя за компания» - примерно так, наверное, можно перефразировать два известных выражения для определения важности для перестраховщика первого из названных элементов. Залог роста и успешного развития компании – в грамотном управлении своими активами на базе рейтинговой оценки: как количественной (пусть и сравнительно невысокой – это проблема большинства российских компаний), так и качественной (пусть и ограниченной нашим развивающимся рынком), позволяющей принимать решения относительно структуры активов, их наращивания, размещения, диверсификации, ликвидности.

Второй показатель и второй фактор роста и развития, который наряду с качеством активов ложится в основу оценки и перспектив развития перестраховочной компании на будущее, - это капитализация. Она как с качественной, так и с количественной точек зрения рассматривается через призму величины и структуры уставного капитала, собственных средств в целом, а также практики резервирования и формирования перестраховочной (ретроцессионной) защиты портфеля. Учет данных составляющих и направлений в процессе рейтингования также позволяет взглянуть на проблему более гибко и разносторонне, чем просто баланс между двумя противоречивыми задачами: с одной стороны, «чем больше капитала, тем лучше и надежнее» и, с другой стороны, ожиданиями акционеров от итогового годового RoE.

Рыночная и конкурентная позиция – третий ключевой элемент в этом триумвирате, характеризующий (и экстраполирующий) возможности компании и ее положение относительно рынка в целом, конкурентов, партнеров и клиентов. В данном случае глубина рейтингового анализа еще более объемна и в наибольшей степени носит качественный характер. Анализ затрагивает перестраховочную емкость и ее структуру, сопутствующие услуги и сервис, темпы роста и сегментацию, маркетинг, масштаб операций, команду и менеджмент, систему бизнес-процессов и ее практическую реализация, корпоративный риск-менеджмент, использование систем бюджетирования и прочее. Корректировка этих параметров и направлений в гораздо большей степени доступна и реализуема в процессе развития, чем упомянутые уровень капитализации и величина активов.

Повторимся, получение (или подтверждение) рейтинга не только само по себе является одним из важнейших факторов развития для российских перестраховщиков в сегодняшних условиях. Процесс рейтингования очень объемен и многогранен, что позволяет компании, основываясь на полученных результатах, в значительной мере корректировать и интегрировано проводить реинжиниринг и оптимизацию бизнеса для своего активного развития, а иногда и просто менять взгляды на отдельные аспекты своей деятельности.

Безусловно, рейтинговое агентство – это не аудитор, оно не дает каких-либо рекомендаций. Итогом его работы является обобщенный анализ деятельности компании и перечень оценок и ожиданий, которые могут (или, скорее, должны) трансформироваться компанией в конкретные планы по улучшению состояния бизнеса и общего развития в сегодняшней непростой ситуации.